- :::

[伍賀週報-稅務要聞]113年11月23日至113年11月29日。

¶購買停車位,也可申請地價稅優惠稅率

購買新屋和停車位,只要符合自用住宅用地條件,皆可申請按優惠稅率(2‰)課徵地價稅。

有民眾房子原來已按自用住宅稅率課徵地價稅,後來增購停車位,常會誤以為其地號與房屋之土地地號相同,而不必另行申請,致停車位按一般用地稅率(10‰~55‰)課稅,因此多繳四倍以上的地價稅。稅務局提醒您,如果地上建物符合自用住宅用地條件,而新買的車位是停放自己的車子,沒有出租或作其他使用,可於9月22日(如遇假日則順延至次一工作日)前提出申請,當年度即可適用優惠稅率,達到節稅目的,逾期申請,則於次年適用。

新聞來源:財政部稅務入口網

https://www.etax.nat.gov.tw/etwmain/announcement/news/3okDonK

¶「重大傷病證明」不適用免徵牌照稅

持有「身心障礙證明」且供身心障礙者使用的車輛,可申請免徵使用牌照稅,但持有「重大傷病證明」則不符合免稅資格。

「身心障礙證明」係由各縣(市)政府社政機關核發,目的在於維護身心障礙者社會福利;至於「重大傷病證明」則由中央健康保險署核發,目的在於協助病友減輕醫療負擔。兩者主管機關及核發目的均不同。

依使用牌照稅法第7條第1項第8款免徵使用牌照稅規定:「供持有身心障礙手冊或證明,並領有駕駛執照者使用,且為該身心障礙者所有之車輛,每人以一輛為限;因身心障礙情況,致無駕駛執照者,其本人、配偶或同一戶籍二親等以內親屬所有,供該身心障礙者使用之車輛,每一身心障礙者以一輛為限。」僅領有重大傷病證明而無身心障礙證明的民眾,不適用該免稅規定。

上述免徵使用牌照稅的車輛,免稅額以汽缸總排氣量2400CC以下所對應的稅額為限,超過部分仍須課稅。身心障礙者本人所有車輛,稅務局會定期勾稽 社政主管機關的「全國身心障礙檔」主動核准免稅;至於車輛為配偶或同一戶籍二親等以內親屬所有者,民眾須自行提出申請,經核准後始能享有免稅優惠,請多加留意。

新聞來源:財政部稅務入口網

https://www.etax.nat.gov.tw/etwmain/announcement/news/wVrA96l

¶員工宿舍及其附屬餐廳取得勞工主管機關證明,可申請按單一稅率計徵房屋稅,以減少房屋稅負擔

近期本縣產業園區內廠商,擔心房屋稅新制上路後,其為照顧員工而提供之勞工宿舍及其附設員工餐廳等房屋,因不符合自住房屋規定,會不會因此被財稅局核定按全國歸戶之差別稅率核課房屋稅?

113年7月1日起房屋稅新制實施,有關勞工宿舍及其附設員工餐廳,倘經勞工主管機關(本縣為嘉義縣政府勞工暨青年發展處)核發證明文件,房屋稅可以申請不計入房屋稅條例第5條規定依全國總持有之戶數按差別稅率核課房屋稅,改按單一稅率課徵房屋稅,以減少房屋稅負擔。

如有提供員工宿舍或其附屬餐廳之納稅義務人,請儘速洽詢嘉義縣政府勞工暨青年發展處辦理核發證明(參考附件:申請「勞工宿舍證明」檢附文件說明及審核流程https://reurl.cc/G5mVoA),最慢應於開徵40日(即3月22日,114年適逢假日遞延至3月24日)前取得證明,並向財稅局提出申請,財稅局依規定才不會按差別稅率核課房屋稅,並改按單一稅率(2%)核課,否則將會依法認定屬其他住家用房屋按該廠商全國歸戶後之戶數,採用差別稅率核課房屋稅。

新聞來源:財政部稅務入口網

https://www.etax.nat.gov.tw/etwmain/announcement/news/PPV0oZg

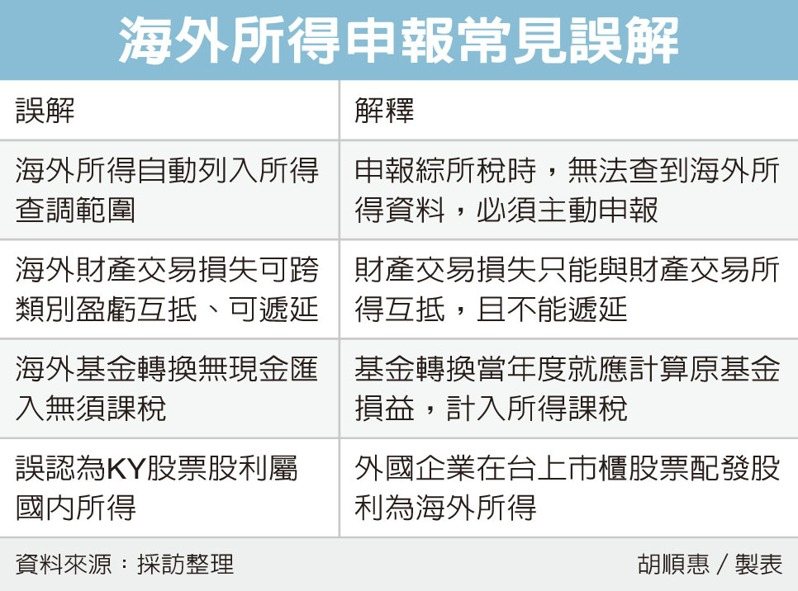

¶海外所得申報 別犯四錯誤

國人投資海外金融商品,包括基金、債券、國外股票及境外結構型商品等,納稅人全年取得收入達門檻後,必須依規申報個人最低稅負,實務上常見四大錯誤,提醒民眾避免因不了解法令而遭補稅處罰。

每一申報戶全年海外所得達100萬元者,必須在辦理所得稅申報時,全數併入個人基本所得額,當個人基本所得額超過免稅額(2024年為750萬元)時,就要計算、申報及繳納基本稅額,也就是所謂的最低稅負制。

納稅人申報海外所得常見四大錯誤,納稅人應避免不了解法令或認知錯誤遭補稅處罰。

第一,誤認海外所得是稽徵機關提供查詢的所得資料範圍,但稽徵機關提供的稅額試算通知書,並不會列載海外所得資料,民眾在申報所得稅,查調課稅年度所得時,無法查到海外所得資料,若因此忽略申報,將可能產生漏稅。

第二,常有民眾誤認海外財產交易損失可與海外不同類別所得盈虧互抵,或可遞延至以後年度扣抵,事實上,海外財產交易損失不能與海外利息所得或營利所得互抵,只能從同年度海外財產交易所得中扣除,不能遞延到以後年度。

第三,也常有民眾誤認海外基金轉換無任何現金匯入,沒有課稅問題,但海外基金轉換後,就代表贖回原基金,並以贖回金額再重新投資,因此基金轉換當年度就應計算原基金損益,計入所得課稅。

第四,誤以為外國企業在台上市櫃,股票配發的股利是國內所得,這類股票通稱KY股,個人取得KY股票所發放的股利為海外所得,也應依照最低稅負規定,計入基本所得額申報。

另外也常有民眾不清楚,來自中國大陸的所得該如何課稅?國稅局官員解釋,依據兩岸人民關係條例,大陸來源所得應併入台灣所得,合併課徵綜所稅,而非併入海外所得。

投資海外金融商品要請記得依法申報最低稅負,以免受罰,若發現有未依規定申報情形,在未經檢舉或未經稽徵機關調查前,應儘速向所轄各分局、稽徵所自動補報補繳稅款並加計利息,可適用相關免罰規定。

新聞來源:聯合新聞網

https://udn.com/news/story/7243/8391624?from=udn-catelistnews_ch2

¶危老重建享優稅 兩個注意

為加速危老重建保障居住安全,政府提供地價稅、房屋稅減免等優惠,不過,地稅局提醒,仍要留意條件限制,以免被取消免稅優惠。

危老條例規定,土地在重建期間無法使用免徵地價稅;建築物重建完成後,地價稅及房屋稅減半徵收兩年,自然人所有權未移轉,最多可延長房屋稅減半十年。

欲申請優稅者要注意相關限制,以免錯失資格。首先,最常見的錯誤是所有權轉移,重建後兩年內,地價稅、房屋稅均享減半徵收,兩年過後,只要十年內所有權人均未轉移,仍可繼續享優惠,但若起造人死亡或轉移第三人,次月起取消優惠。

第二,面積超過限制,無法享有地價稅減免。地稅局解釋,為促進都市土地整體規劃利用,合併鄰接的建築物基地或土地面積可一併申請納入重建計畫範圍,不過當受惠合併的鄰地,大於申請重建面積的部分鄰地,就不能納入減免範圍。

新聞來源:聯合新聞網

https://udn.com/news/story/7243/8389484?from=udn-catelistnews_ch2